“Формалдуу эмес экономика” термини 1970-жылдары пайда болгон, бирок көрүнүштүн өзү 17-кылымда белгилүү болгон жана аныкталган эмес. Бул кайсы бир өлкөгө, регионго же континентке мүнөздүү эмес, бул дүйнөнүн бардык өлкөлөрүндө бар, ал тургай пландуу экономикасы бар СССРде да болгон.

Көптөгөн изилдөөчүлөр формалдуу эмес экономика ар кандай аспекттерде, анын ичинде ийкемсиз салык системасында пайда болуучу мамлекеттик жөнгө салууга жооп катары пайда болгонун белгилешет. Бул тыянак бүгүнкү күнгө чейин актуалдуу бойдон калууда жана ал Кыргызстан үчүн да олуттуу дэӊгээлде маанилүү.

Эки эл аралык институт: Дүйнөлүк банк жана Фридрих Эберт (ГФР), ошондой эле ЖИА Бизнес-ассоциациясы Кыргызстандагы формалдуу эмес экономикага байланыштуу кырдаалды ар бири өз алдынча талдоо жүргүзгөн жана кырдаалга анализди колдоого алган. Алардын тыянактары дээрлик бирдей: Кыргызстандагы болгон жөндөөчү чөйрө жана салык салуу системасы ишканалардын өсүшүн чектеп, формалдуу эмес иш-аракетти өбөлгөлөйт.

Дүйнөлүк банк колдогон изилдөөдө эмне деп айтылат?

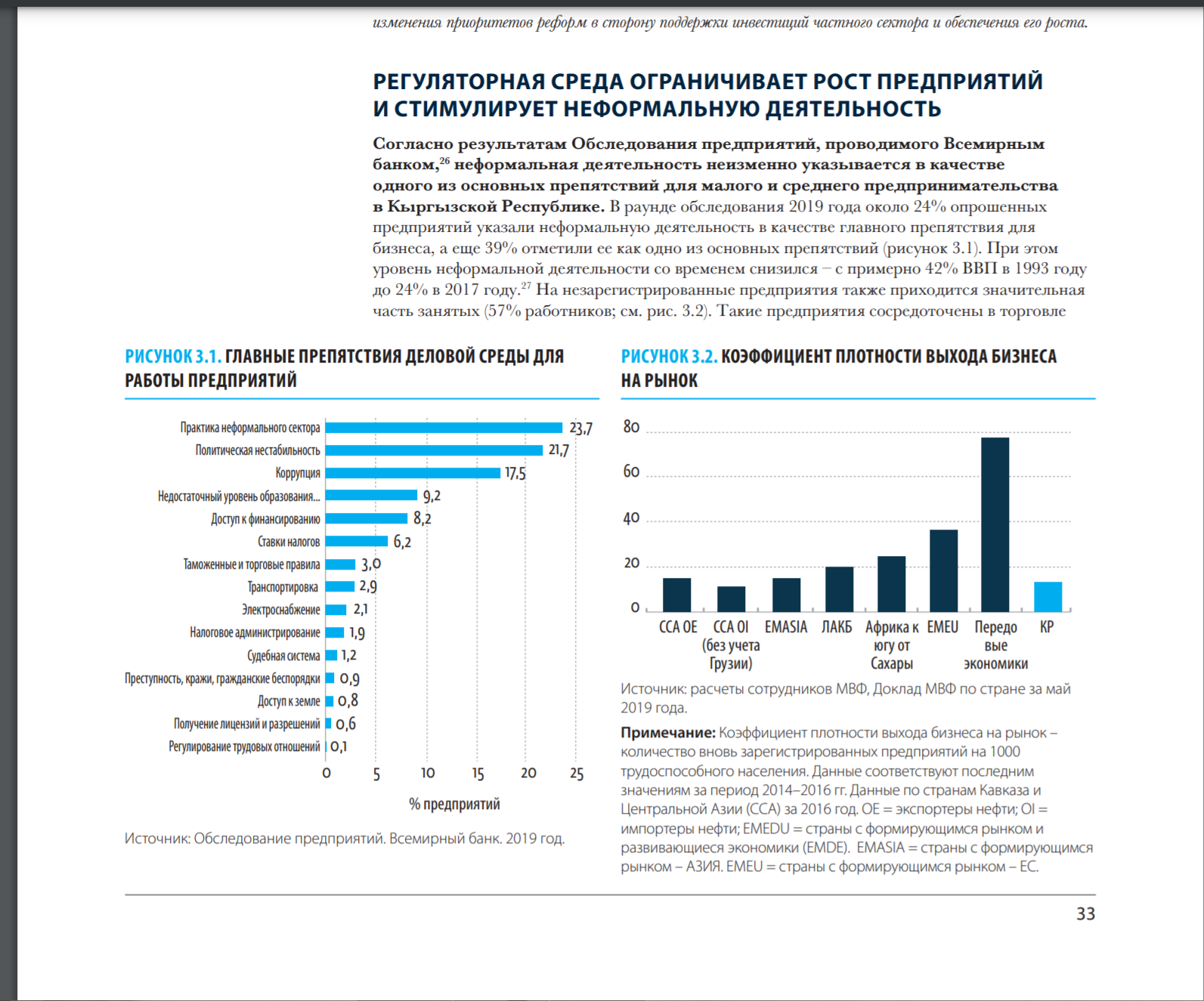

Бул дүйнөлүк каржы институтунун Кыргызстанга арналган “Кыргыз Республикасында рынокторду түзүү. Ийгиликтүү өнүгүү траекториясына кайтуу үчүн жеке сектордун дараметин ачуу” (https://www.ifc.org/wps/wcm/connect/e34c9e75-8977-49b8-a9ac-ea09f060f706/CPSD-Kyrgyz-Republic-RU.pdf?MOD=AJPERES&CVID=nCEApJp ) изилдөөсүндө Ишканаларды изилдөөнүн жыйынтыктары келтирилет, анда формалдуу эмес иш-аракет чакан жана орто ишкердик үчүн негизги тоскоолдуктардын бири болуп саналары көрсөтүлгөн. Оболу бул өнүгүү үчүн чектелген мүмкүнчүлүктөрдүн, анын ичинде насыялык каражаттарга жетүү мүмкүнчүлүгүнүн жоктугун билдирет.

ИШКАНАЛАРДЫН ИШТЕШИ ҮЧҮН ИШТИКТҮҮ ЧӨЙРӨНҮН НЕГИЗГИ ТОСКООЛДУКТАРЫ

Ошол эле учурда Дүйнөлүк банктын изилдөөсүндө “ишкерлер өздөрү убара кылуучу жөндөөчү эрежелерди сактоо жана салык органдары менен өз ара аракеттенүү зарылчылыгын болтурбоо максатында формалдуу эмес сектордо калууда” деп белгилешет.

Мындай байланыштарды болтурбоо үчүн формалдуу эмес сектордо иштеген бизнесмендер, ишинин азайтып көрсөтүлүүчү көлөмүнө карабастан, “патенттик” системанын алкагында жагымдуу салык режиминен пайдаланышат. Дүйнөлүк банктын серебинде 2014-жылдан 2017-жылга чейинки мезгилде Кыргыз Республикасында берилген патенттердин саны 37%га өскөндүгү, ал эми патенттик режимге кирбей калган чакан жана орто ишканалардын саны 18%га гана көтөрүлгөндүгү белгиленген.

Ушуга байланыштуу аталган басылмада патенттик системаны мындай кыянаттык менен пайдалануу “Кыргызстандын жеке секторундагы “жетпеген орто звено” көйгөйүнүн пайда болушун шарттаган негизги фактор болуп саналат, анын натыйжасында экономика өнүгүп жатат”, — деген тыянакка келишкен.

Кыргызстан үчүн дагы бир көйгөй болуп “эффективдүү эмес жана түйшүктүү мамлекеттик контроль” саналат, ал дагы формалдуу эмес иш-аракетти өбөлгөлөйт.

Серепте келтирилген ишканалардын маалыматтарына ылайык текшерүүлөр көбүнчө Мамлекеттик салык кызматы, Социалдык фонд, Өрткө каршы мамлекеттик агенттиги жана Мамлекеттик санитардык-эпидемиологиялык кызматы тарабынан жүргүзүлөт. Иштиктүү операцияларга 800дөн ашык ар кандай административдик жол-жоболор колдонулат, алардын сакталышына 25 мамлекеттик орган тарабынан контроль жүргүзүлөт.

Дүйнөлүк банктын изилдөөсүндө буга чейинки көрүлгөн бардык кадамдарга карабастан, Кыргыз Республикасындагы текшерүүлөр мурдагыдай эле акыркы жыйынтыктарды жакшыртуу үчүн зарыл болгон жол-жоболор тууралуу кеңеш берүүнү жана маалымдоону жогорулатууга эмес, мыйзамдарды бузуучуларды жазалоого жана айып пулдарды чогултууга багытталганын белгилейт.

Ф. Эберт атындагы фонддун колдоосу менен өткөрүлгөн формалдуу эмес экономикага анализ

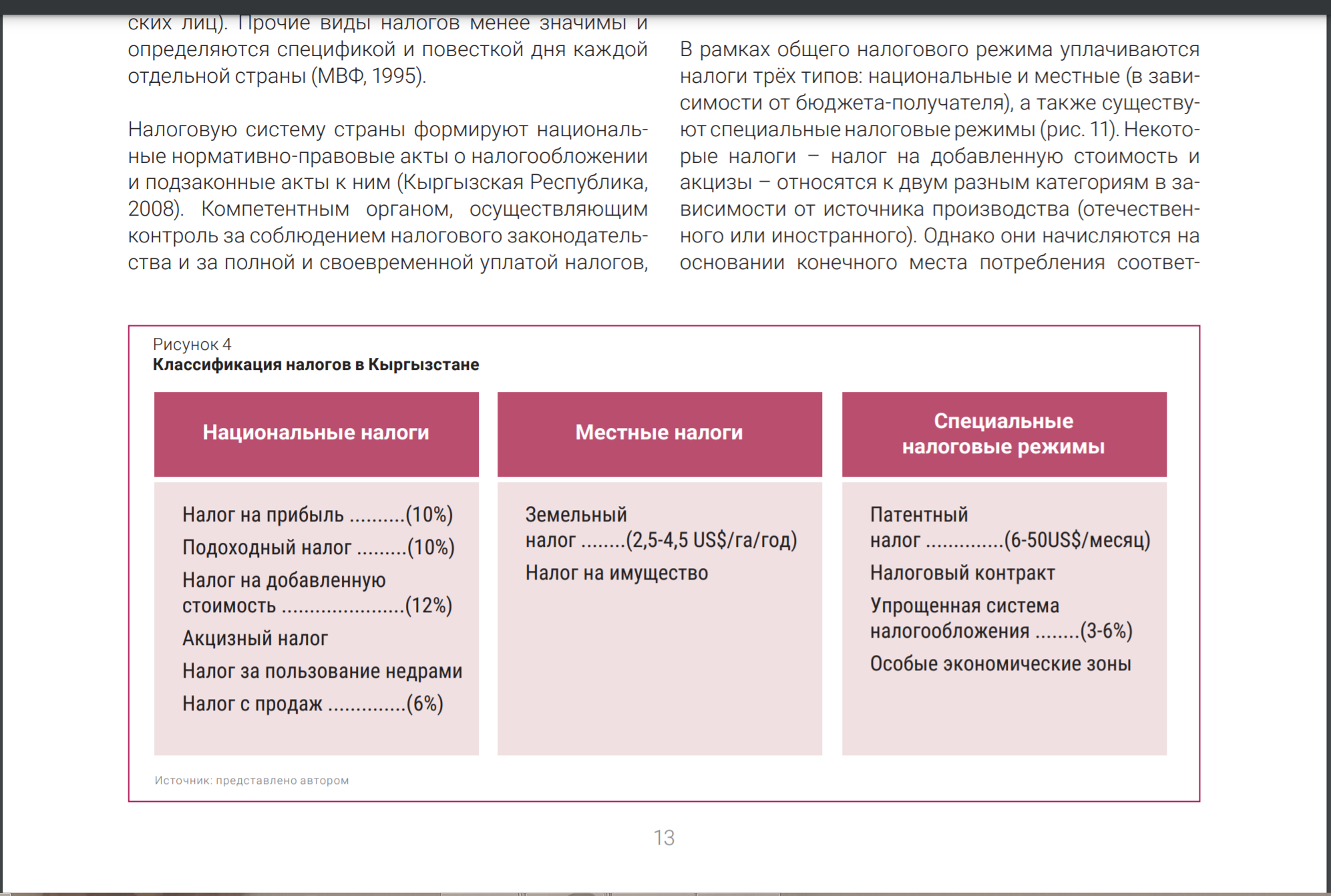

Кыргыз Республикасындагы формалдуу эмес экономикасына талдоону колдоого алган Ф.Эберт атындагы фонддун изилдөөсүндө да дагы (http://library.fes.de/pdf-files/bueros/bischkek/18022.pdf ) салыктарды төлөө чөйрөсүндөгү бирдей эместик көйгөйүнө токтолот. Өлкөдө салыктардын үч түрү төлөнөт: улуттук жана жергиликтүү, ошондой эле атайын салык режимдери да бар.

Улуттук салыктар жана атайын салык режимдери салык жүгүнүн өлчөмү боюнча айырмаланат. Биринчиси атайын салык режимдеринде каралгандардан жогору. Акыркылары жылдык жүгүртүүсү 8 миллион сомдон ашпаган чакан жана микро ишканаларды колдоо максатында киргизилген.

Изилдөөдө түшүндүрүлгөндөй, булар атап айтканда, патенттик режим, салык салуунун жөнөкөйлөштүрүлгөн системасы жана салык контракттарынын режими, ошондой эле конкреттүү секторлор үчүн — текстиль тармагы жана IT кластери үчүн атайын режимдер. Салыштыруу үчүн басылмада маалыматтар берилген, аларга ылайык бул режимдер боюнча салыктын эффективдүү ставкасы ишкананын жүгүртүүсүнүн 1%дан 6%га чейинки көлөмүн түзгөн, ошол эле учурда улуттук салык жүгү жылдык жүгүртүүнүн 20-25%на жетет.

Мунун негизинде эксперттер Кыргызстанда формалдуу сектор жана чакан/микро ишканалар үчүн эки башка режим бар деген тыянакка келишти. Дүйнөлүк банк формалдуу эместик үчүн негиз катары белгилөө менен жогорудагыларга басым жасаган.

Мындан тышкары, ар кандай салык режимдери социалдык салык салуунун ар кандай системаларын караштырат: “жөнөкөйлөштүрүлгөн” учурда ал көбүнчө жеңилдетилген болот, бул теңсиздикти жаратат жана формалдуу эмес сектордун өнүгүшүнө өбөлгө түзөт.

Ушуга байланыштуу, изилдөөдө салык жана социалдык камсыздандыруу системалары атайын салык режимдеринде иштөө менен формалдуу секторго салыштырмалуу салыктарды жана социалдык камсыздандыруу төлөмдөрүн төмөндөтүүдөн пайда алууга болорун көрсөтүп турат деген тыянакка келишкен. Мындан тышкары, салык салуудагы айырма чакан чарба жүргүзүүчү субъекттерге жана квази-микро ишканалар тобуна формалдуу чарба жүргүзүүчү субъекттерге караганда расмий түрдө азыраак салык төлөө мүмкүнчүлүгүн берет. Мындай режим өлкөдөгү экономикалык иш-аракетти катуу бурмалап, эмгек рыногунда формалдуу эмес жүрүм-турумга стимулдарды жаратат.

Мында Кыргызстандагы учурларда эксперттер экинчи вариантка ыктап жатышат, анткени биринчи вариант болуп жаткан адилетсиздикти тереӊдетип, социалдык чыңалуунун күчөшүнө алып келиши мүмкүн.

Иштин учурдагы абалын мыйзамдаштыруу вариантына жол берилиши мүмкүн, бирок аны ишке ашыруунун “токоч жана камчы” ыкмасына негизделген жолдору ар тараптуу багыттагы чаралардын көптүгүнө жана аларды контролдоого байланыштуу Кыргыз Республикасында толугу менен аткарылбай калышы мүмкүн.

Изилдөөдө формалдуу эмес экономиканы жоюу — салык салуу системасын өзгөртүүгө басым жасоо менен реформанын эң керектүү багыттарынын бири экенин белгиленет. Бул салыктык түшүүлөрдүн көбөйүшүнө, мыйзамдарды толук жүзөгө ашырууга жана жумушчулардын коопсуздук ченемдери, ооруп калгандыгы боюнча төлөмдөр жана бошотулган учурда жумушчу күчүн коргоо жагынан эмгек мамилелеринин жакшы жөнгө салынышына алып келет. Ошол эле учурда изилдөөнүн авторлору бул стратегия кабыл алынышы үчүн чараларды иштеп чыгуу жана талкуулоолорду жүргүзүү зарылчылыгын белгилешет.

ЖИА Бизнес-ассоциацисынын позициясы.

Кыргызстандык бизнесмендер өз изилдөөлөрүнө таянуу менен, анын ичинде бизнес өкүлдөрүнүн сурамжылоосуна негизделген өздөрүнүн сунуштарын даярдашты.

Формалдуу эмес экономикадан формалдуу экономикага өтүү үчүн ЖИА адегенде төмөнкүлөрдү сунуштайт:

● өндүрүш сектору үчүн камсыздандыруу төгүмдөрүнүн жана киреше салыгынын жеңилдетилген ставкаларын андан ары этап-этабы менен жайынан жогорулатуу менен белгилөө;

● бизнести насыялоону колдоо.

Ошондой эле бизнесмендер патенттик системага реформа жүргүзүүнү жана иштин көлөмүнө жараша прогрессивдүү ставкаларды белгилөөнү сунуштап жатышат. ЖИА бул система кирешенин суммасына карабастан, салыктын белгиленген ставкалары менен болгон түрүндө кыянаттыктарды гана жаратат деп ишенет.

Бизнесмендер мамлекеттик жана көзөмөлдөөчү органдар тарабынан коррупциянын жана кыянаттык менен пайдалануунун азайганын, ошондой эле сот системасына ишенимдин жогорулаганын өзүнчө белгилешет.

Мындан тышкары, бизнесмендер формалдуулукка өтүүдө эмгек мамилелерин формалдаштыруунун артыкчылыктарын түшүндүрүү, окутуу аркылуу Кыргызстандагы ишкерлердин укуктук аң-сезимин жогорулатуу жана укуктук нигилизмди азайтуу зарылчылыгын белгилешүүдө.

Мамлекеттер үчүн бул чаралардын баары Эл аралык эмгек уюмунун формалдуу эмес экономикадан формалдуу экономикага өтүү жөнүндөгү 204-сунушунда да чагылдырылган.

Кыргызстандагы формалдуу эмес экономиканы баалоого карата үч финансы институтунун мамилелери канчалык ар түрдүү болбосун, бардык тыянактар формалдуулукка өтүү зарыл экендигине, ал сунушталуучу сунуштардын негизинде керек экендигине барып такалат, алар жалпысынан бирдиктүү бөлүүчүлөргө: салык салууга, социалдык камсыздандырууга карата мамилени кайра карап чыгууга, мамлекеттин жөндөөчү иш-милдеттерин кайра карап чыгууга барып кошулат.

Азыркы Кыргызстандын бүткүл өнүгүү тарыхында өлкөнүн экономикалык дараметин ийгиликтүү иштеп жаткан ишканалардын эсебинен гана камсыз …

Келишими жок жумуш, айлык акыны конвертте алуу, социалдык коргоонун жоктугу, коопсуздук техника эрежелерин бузуу, регламенттелбеген …

Формалдуу эмес экономика жөнүндө эмне билесиз? Бул сизге жана Кыргызстандын жарандарынын жашоосуна кандайча таасир этет? …

Бизнес-ассоциация ЖИА объявляет конкурс журналистских материалов ««Неформальная экономика: как влияет на страну и каждого из …

Президент Сооронбай Жээнбеков бүгүн, 14-январда, Россия-Кыргыз өнүктүрүү фондунун (РКӨФ) башкармалыгынын төрагасы Эркин Асрандиевди, «Айыл Банк» …